2025年专业的博彩高手论坛专业博彩app开发者(www.crowndrawzonehub.com)

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

着手:华尔街见闻

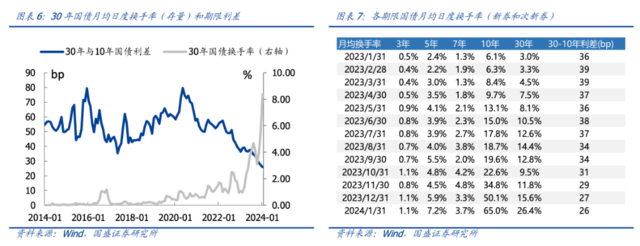

皇冠管理网网址www.crowndrawzonehub.com国盛证券指出,超长债走牛主要由于换手率上升、资金价钱偏高和供给不及,其中主要要素是换手率大幅上升,反馈出利率大幅下行环境下,阛阓对高收益率、持久期金钱的深爱。

皇冠hg86a

近期,债市捏续走强,各期限债券收益率快速下行,其中超长债利率下行最为暴露,30年与10年国债利差捏续消弱,束缚创下历史新低。

专业博彩app开发者那么超长债如斯快速的下行,背后的原因是什么,是否如故由度往还,怎样判断后续走势呢?

对此,国盛证券在周一的论说均分析指出,换手率、资金价钱和供给等变量对现时超长债行情好像提供有余阐明,现时较低的超长债利差主淌若换手率大幅上升所致,而这背后是阛阓作风变化。30年换手率大幅栽培反馈对超长债的投资关爱,背后是利率大幅下行环境下,阛阓对高收益率、持久期金钱的深爱。

具体来看,国盛证券指出,最初,资金价钱偏高导致弧线相对平坦化,压低了超长债和长债利差。

从素质数据来看,30年与10年国债利差与R007之间存在显贵的负有关性,清醒资金价钱对弧线斜率存在暴露的影响。2023年8月以来,资金价钱出现较为暴露的上升,这举高了短端利率,并酿成了较为平坦的弧线。固然2024年1月资金价钱有所下行,但总体照旧处于较高水平。较高的资金价钱酿成较为平台的弧线,在长端则反馈为30年和10年国债利差的捏续收窄。

zh皇冠直播ios

其次,超长债供给放缓,长端金钱荒加重。国盛证券示意:

皇冠体育在线博彩平台年头银行和保障机构经常存在入款和保费的“开门红”,欠债端扩容鼓动设置力量较强,久期匹配下,设置盘对超长债存在刚性需求。

而从超长债的存量结构来看,地点债是主要的超长债品种,MoPlay2023年地点债超长债刊行占超长债刊行比例的85%。地点债刊行节律偏慢,导致政府超长债的净融资为显贵弱于季节性。

资讯分享对应2021年、2022年齿末年头政府债超长债净融资4777亿元、4742亿元,2023年仅为1479亿元。岁末年头为保障和银行传统设置时点,超长债存在金钱荒。

专业的博彩高手论坛

再次,变化最大亦然最进军的,风险偏好着落带来超长债往还关爱高潮,超长债换手率大幅攀升。国盛证券指出:

主持人:今天,我们采访到了玉林市交通运输局局长李世亮,请他结合实际工作情况,介绍玉林市今年交通运输工作部署以及主要举措。

近期,超长债换手率出现大幅攀升,以新券和次新券的换手率来臆想30年国债的换手率,30年国债月均日度换手率从2023年10月份的9.5%抬升至2024年1月的26%,超长债由设置品种转为往还品种,给超长债价钱带来溢价。

而高换手率背后是阛阓往还偏好的变化,近期权利阛阓偏弱、商品房价钱偏弱、无风险利率下行等,现时持久期债券类金钱具有“红利”品种,诱骗了部均权利投资者参与债市,因而超长债的换手率和波动性均出现显贵上升。

对于长债是否如故由度往还,国盛证券以为,金钱荒下,加快参与超长债往还具有一定的合感性:

皇冠客服飞机:@seo3687超长债利差的压缩有资金价钱偏高导致弧线相对平坦化、地点债刊行节律偏慢带来的供需错配等基本面要素,但变化最暴露的是阛阓风险偏好着落带来的超长债换手率攀升。金钱荒下,权利投资者加快参与超长债往还具有一定的合感性,从现款流结构来看,超长债通常于“红利计策”,在现时阛阓花式未发生变化之前,现时30-10年利差仍具有合感性。

本文主要中式子国盛证券《超长债为奈何此强势》,分析师 杨业伟(执业文凭编号:S0680520050001)、朱帅(执业文凭编号:S0680123030002)

XXX已经成为了一名顶尖的体育明星,他的表现让人惊叹不已。他曾说过,自己的成功得益于一直以来的努力和坚持。风险领导及免责条目

阛阓有风险,投资需严慎。本文不组成个东说念主投资冷酷,也未筹商到个别用户格外的投资野心、财务状态或需要。用户应试虑本文中的任何看法、不雅点或论断是否合适其特定状态。据此投资,牵扯爽气。

皇冠手机登录地址1 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:赵念念远 Sportingbet

- 上一篇:皇冠娱乐网站财务流程说明 | 悦理轩:“先立后破”有哪些考量

- 下一篇:没有了